发布日期:2025-07-19 21:58 点击次数:212

一、2020-2024年智能物流系统行业市场需求情况28圈登陆

超凡国际第二节 智能物流系统所属行业进口情况

第五节 浙江衣拿智能科技股份有限公司

第四节 未来智能物流系统市场价格走势预测

第三节 智能物流系统所属行业进、出口面临的挑战及对策

一、2020-2024年智能物流系统所属行业出口情况

五、行业其他风险及对策

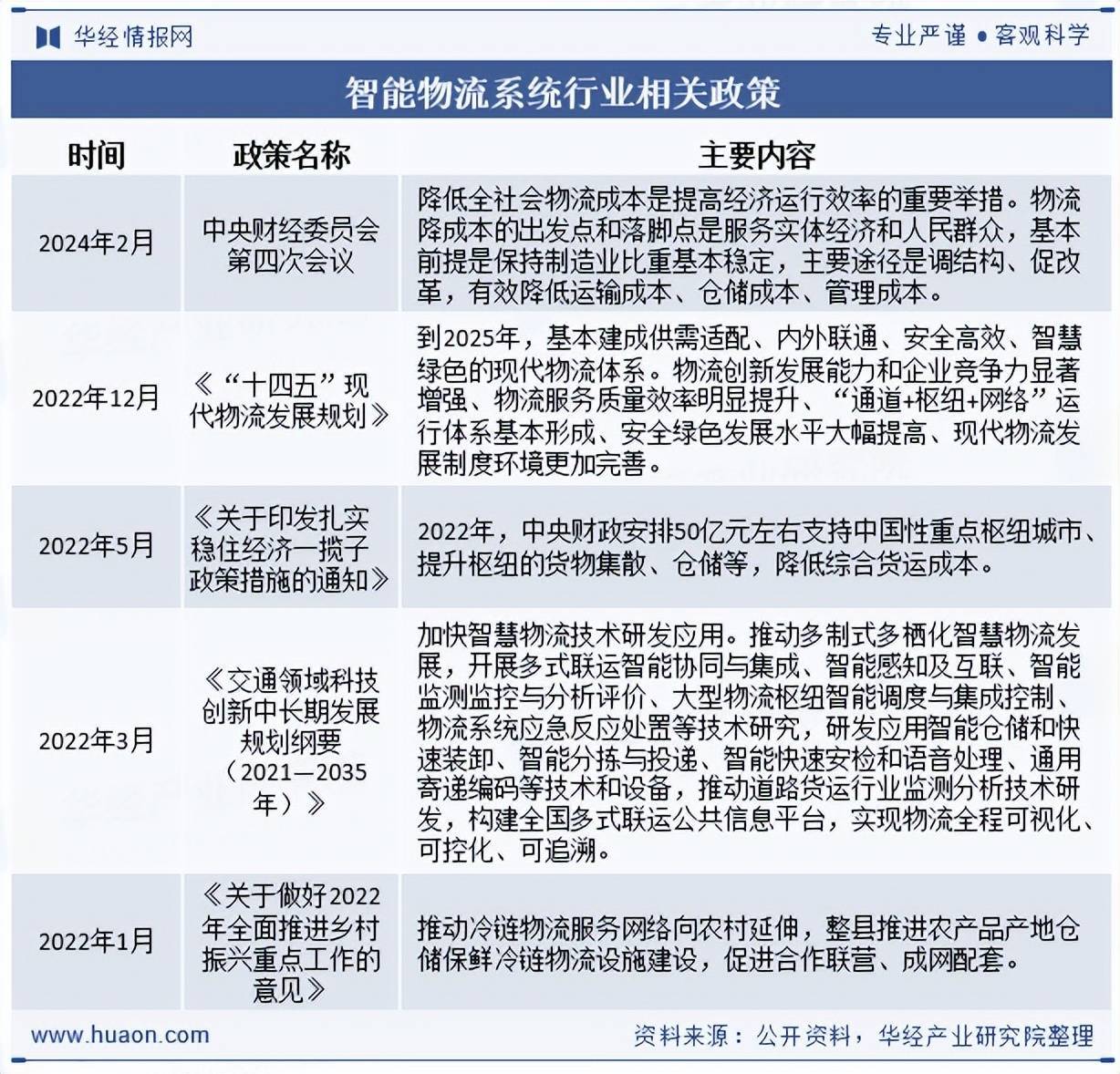

第二节 智能物流系统行业政策环境分析

第一节 2025-2031年智能物流系统行业发展战略

第八章 中国智能物流系统行业产品价格监测

三、提高智能物流系统企业竞争力的策略

第一节 2025-2031年智能物流系统行业发展环境分析

四、同业竞争风险及对策

第三节 智能物流系统项目投资建议

二、2025-2031年智能物流系统行业市场供给预测

第十三章 智能物流系统行业发展前景及投资建议

第九章 2020-2024年智能物流系统行业上、下游市场分析

第十章 智能物流系统行业重点企业发展分析

三、行业发展趋势预测

第二节 中国智能物流系统行业盈利情况分析

第一节 智能物流系统行业经济环境分析

第三节 电子商务行业

智能仓储物流系统在智能物流系统体系里占据着重要地位,在全球数字化趋势及人工短缺、人工成本日益上升等条件的驱动下,智能仓储物流系统行业迎来快速发展。据统计我国智能仓储物流系统行业市场规模由2017年的728亿元增长至2023年的1593亿元,年复合增长率约为13.94%。

第三节 影响智能物流系统市场价格因素分析

二、2025-2031年智能物流系统行业市场需求预测

智能物流系统行业属于高端装备制造业,为国家制造业转型升级的关键。《国家智能制造标准体系建设指南》等规则的出台,为行业的标准化、规范化发展奠定了基础;《“十四五”智能制造发展规划》《“十四五”现代物流发展规划》等一系列政策和法规的出台,明确了智能制造、智能物流、智能仓储的发展趋势,为行业的发展提供了有利的政策支持。

华经产业研究院研究团队使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析智能物流系统行业发展的总体市场容量、产业链、经营特性、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析智能物流系统行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇以及挑战等相关因素。根据智能物流系统行业的发展轨迹及实践经验,精心研究编制《2025-2031年中国智能物流系统行业发展运行现状及发展趋势预测报告》,为企业、科研、投资机构等单位投资决策、战略规划、产业研究提供重要参考。

第四章 智能物流系统行业技术发展现状及趋势

第十一章 智能物流系统行业风险及对策28圈登陆

第三节 中国智能物流系统行业市场需求状况

第一节 智能物流系统所属行业出口情况

四、营销战略规划

第二节 智能物流系统行业特点分析

第三节 智能物流系统行业技术环境分析

第四节 东杰智能科技集团股份有限公司

一、2020-2024年智能物流系统行业市场供给情况

第三节 智能物流系统行业“波特五力模型”分析

第一节 智能物流系统行业上游

二、2025-2031年智能物流系统所属行业进口情况预测

第三节 国际智能物流系统行业发展前景预测

第一节 纺织服装行业

第一节 2025-2031年智能物流系统行业市场前景展望

第十二章 智能物流系统行业发展及竞争策略分析

第二节 新零售行业

一、关注因素分析

第二节 兰剑智能科技股份有限公司

第一节 当前中国智能物流系统技术发展现状

二、政策风险及对策

本文节选自华经产业研究院发布的《2024年中国智能物流系统行业发展现状及趋势分析,先进信息技术推动行业智能化发展加速「图」》,如需获取全文内容,可进入华经情报网搜索查看。

二、需求特点分析

一、提高中国智能物流系统企业核心竞争力的对策

第七章 智能物流系统行业细分市场调研分析

第一节 智能物流系统行业定义

第二节 2025-2031年智能物流系统行业融资环境分析

一、2020-2024年智能物流系统所属行业进口情况

第五章 中国智能物流系统行业市场供需状况分析

第四节 中国智能物流系统研发、设计发展趋势

二、行业集中度分析

第二节 中外智能物流系统技术差距及产生差距的主要原因分析

我国智能物流系统市场持续高速增长,近十年来平均增长速度高于20%,另外,物流数智化再升级空间巨大,目前我国整体物流自动化平均水平在20%左右,对比发达国家的80%尚有巨大可开发空间。2023年中国智能物流系统行业市场规模整体突破万亿元达到10867亿元,2017-2023年CAGR约为22.71%。

三、业务组合战略

报告目录

第二节 2025-2031年智能物流系统行业投资特性分析

第二节 当前智能物流系统市场价格评述

一、市场风险及对策

二、产业战略规划

第四节 汽车制造行业

第三节 对中国智能物流系统品牌的战略思考

一、技术开发战略

第六章 中国智能物流系统所属行业进、出口情况分析

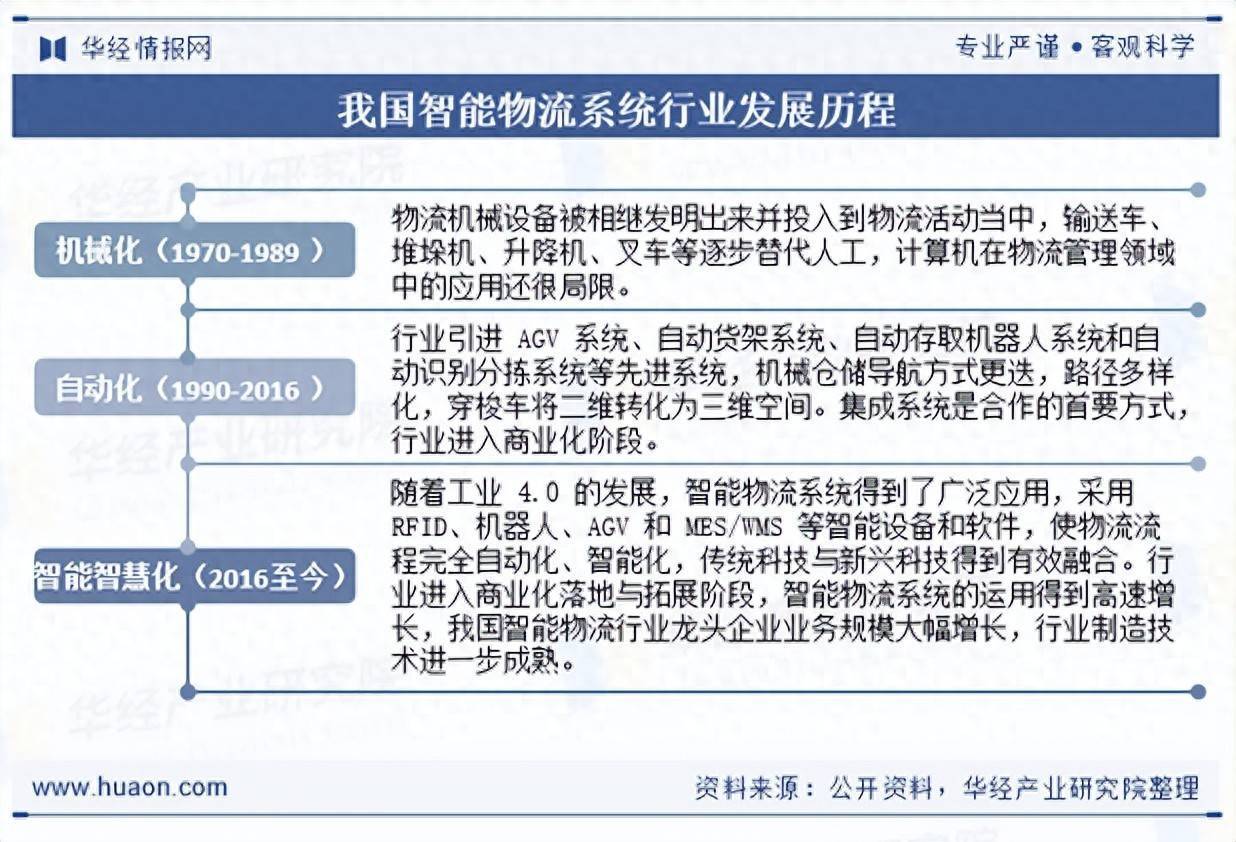

智能物流系统起源于上世纪50年代的美国,世界上第一座自动化立体仓库于1959年诞生于美国,1963年美国率先在高架仓库中采用计算机控制技术,建立了第一座计算机控制的高架仓库。上世纪60年代中期,日本开始兴建自动化高架仓库。20世纪70年代,北京起重运输机械设计研究院有限公司及北京机械工业自动化研究所为代表的国内研究院所研发应用于汽车、钢铁等行业的自动化立体库,成为了我国智能物流系统探索的开端。我国的智能智慧物流系统的发展主要分为机械化阶段、自动化阶段、智能智慧化三个阶段。

二、2025-2031年智能物流系统所属行业出口情况预测

第一节 智能物流系统市场价格特征

第四节 中国智能物流系统行业市场供给状况

二、影响智能物流系统企业核心竞争力的因素

第四节 2025-2031年智能物流系统行业风险及对策

第四节 智能物流系统行业重点客户战略实施

三、经营风险及对策

一、行业发展现状

第一节 国际智能物流系统行业总体情况

第一节 浙江瑞晟智能科技股份有限公司

第二节 2025-2031年智能物流系统企业竞争策略分析

第一章 智能物流系统行业界定

第二节 智能物流系统行业重点市场分析

第一节 中国智能物流系统行业市场规模情况

第二章 国际智能物流系统行业发展态势分析

第三章 2024年中国智能物流系统行业发展环境分析

第二节 智能物流系统行业下游

第三节 德马科技集团股份有限公司

第三节 提高中国智能物流系统技术的对策28圈登陆